- いえらぶ暮らしコラム>

- アンケート>

- 買う>

- 夢のマイホーム、住宅ローンは何年で組みますか?

買う

夢のマイホーム、住宅ローンは何年で組みますか?

- マイホーム購入につきもの、住宅ローンは何年で組むのか聞いてみた。

- アンケートの結果、20年以下が最も多い結果となった。

- 今は少し大変でも、働き盛りのうちに返しておきたいという方が多数のようだ。

夢のマイホーム購入!!

マイホームを手に入れたら、ピカピカのキッチンでおいしい料理を作って、休日はガーデニングで優雅に過ごして・・・と夢は広がりますよね!でもその前に先立つものは、住宅ローンです。

そこで今回は、住宅ローンは何年で組むのかアンケートを取ってみました。もうローンを組んだ方もこれからの方も、みなさんがどのように考えているのかご紹介します。

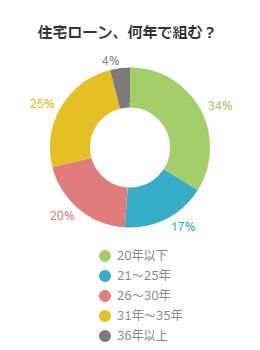

- 住宅ローン、何年で組む?

- ・20年以下:34%

- ・21~25年:17%

- ・26~30年:20%

- ・31年~35年:25%

- ・36年以上:4%

【やっぱり早めに返したい?20年以下が多数】

アンケートの結果、20年以下が最も多い結果となりました。

「早めに払い終えたほうが、利子がどんどん大きくなってしまうから。」

「なるべく利息を払いたくないのと、現在の年齢から定年までを逆算して、余裕を持って返済を考えると、20年以下にしたい。」

「出来るだけ早く完済した方が、歳を取ってからの負担が軽減されるので、働き盛りの内に返済を完了していれば、後は平穏な生活が送れます。」

「全額現金を揃えてからとりかかりましたので住宅ローンは組みませんでした。「お金を借りてまで物を買うな」と教えられた世代なので当然だと思っています。」

「住宅ローンは10年で組み、住宅ローンの税補助があった期間だけ返却し、補助が無くなった時に、残り全額を返却しました。」

当然ながら、ローンの年数が増えれば増えるほど、支払総額は増えてしまいます。なるべく利子を払いたくないので、20年以下で組むという回答が最も多かったです。余裕のある老後生活を送るためにも、今は少し大変でも、働き盛りのうちに返しておきたいという方が多数のようです。中には、全額現金で買ったという強者も!

【長めに組んで、余裕があれば繰り上げ返済】

アンケートの結果、20年以下に次いで、31年~35年の順となりました。

「なるべく月々の返済額を減らしたいと思います。もし、まとまったお金ができれば繰り上げ返済して返済期間を短くすることができます」

「組んだことはありませんが、一気に払うより貯めたお金を楽しんで使いたいですしゆっくりで良いと思います」

「短期間の場合、それだけ毎月の支払い額が増えますが、今それほどの収入が期待できないためです」

「月々の支払額をあまりにも高くしてしまうと支払う事に疲れてしまいます。余裕のある支払額にして貯蓄をしながら、最後は一気に繰り上げ一括返済、というのが理想的です」

今はそれほど収入に余裕がない、もしくは今の生活を楽しむためにできるだけお金を手元に残しておきたいという回答も少なくありませんでした。ただし、ローンを長く組むことによって総支払額が増えてしまうので、余裕があるときに繰り上げ返済したいと考えている方も多いようです。たしかに、ローンであまりにもかつかつの生活を強いられると、せっかくのマイホームが重荷になってしまう恐れがありますよね。

【老後を見据えてしっかりとした人生設計を!】

20年以下が最も多い結果となりましたが、それぞれの回答数を見ると割とばらけています。全体として言えることは、定年までには返したい、老後は余裕のある生活を送りたいという方がほとんどでした。

また、ローンを長めに組み毎月の負担を減らしたとしても、余裕があるときに繰り上げ返済をしていきたいという方も多くみられました。多くの人が老後を見据えて、しっかりと人生プランを設計をしているということがわかる結果となりました。

- 調査地域:全国

- 調査対象:年齢不問・男女

- 調査期間:2014年10月20日~10月24日

- 有効回答数:100サンプル

みんなの回答をすべて見る

【20年以下】

- 住宅ローンをはじめとしたローンは、できるだけ短い期間にしたいからです。(33歳/男性/会社員)

- 私の場合は頭金を多く入れて(全体の2/3)、残りを15年ローンにしました。もう少し短い期間でも良いと思いましたが、金利が安い時期だった事と子供の成長(男3人)と共に教育資金が必要になる事を想定して15年にしました。(50歳/男性/会社員)

- ある程度年齢が高くなってからローンを組もうとしたので、必然的に短い期間にした。(34歳/男性/その他専門職)

- 住宅は高い買い物なので購入は早めに長くローンを組みたいと思ってましたが、人生10年先20年先は何が起きているかわからないので今は早めに完済したいと感じています。(43歳/男性/自営業(個人事業主))

- 全額現金を揃えてからとりかかりましたので住宅ローンは組みませんでした。「お金を借りてまで物を買うな」と教えられた世代なので当然だと思っています。(40歳/男性/会社員)

- 出来るだけ早く完済した方が、歳を取ってからの負担が軽減されるので、働き盛りの内に返済を完了していれば、後は平穏な生活が送れます。(65歳/男性/会社役員)

- できれば住宅ローンは組みたくないです。一生借金を背負っていくのは嫌なので。(22歳/男性/学生)

- 短いスパンだと支払いがかなり苦しくなりそうだが、それでも早く済ませたい。(37歳/男性/無職)

- 家賃払うよりかはローンにして自分のいえをもつほうがいいが、あまり長いと身体が持たないから。(35歳/男性/会社員)

- 支払いが許せば、20年以下でなるべく短く組んだ方が良いと思います。何故なら、当然長くすればする程総支払金額が多くなるからです。(39歳/男性/無職)

- できるだけ金利を減らして総額を減らしたいので、住宅ローンを組むとしても20年以下にしたい。(41歳/男性/自由業・フリーランス)

- できれば一括で買いたいですね。ローンに苦しまれるというのは、考えただけでも辛いです。(30歳/男性/パートアルバイト)

- なるべく早く返済したいので、20年以下で組みますね。とにかく昔から借金をするということが嫌いなので、多少厳しくても早く完済をしたいです。(40歳/男性/無職)

- ローンは年数雨が長くなればなるほど金利を含めた支払総額が多くなるので、出来れば短いほうが良い。(53歳/男性/自営業(個人事業主))

- 50歳前で家を買ったので、長いローンは組めませんでした。だから20年以下です。(52歳/男性/会社員)

- もう若くありませんので、支払期間はできるだけ短くしたいです。(48歳/男性/自由業・フリーランス)

- ローンも借金であり、借金はないのが一番だが、借りたらなるべく早く返してしまいたい。(62歳/男性/無職)

- 選択肢になかったので、あえて20年以下としましたが、即金で購入できるようになるまで我慢しました。転勤族なので宿舎が与えられ、その間はひたすら貯金しました。(55歳/男性/公務員)

- できるだけ早く返したいので、自分の生活に無理のないように限界ぎりぎりまでの額を返す。(30歳/男性/その他専門職)

- なあるべく前倒して、短い期間で返済出来るようにしたいからです。未来に何が起こるか解らないので、きっちりしておきたいです。(40歳/男性/会社員)

- なるべく短い年数で済ましたいし、子供の世代まで引っ張りたくない。自分の収入と生活水準に合った家に住みたい。(22歳/男性/学生)

- なるべく短い期間で完済したほうが利息が安いのでがんばってみました。(53歳/男性/自営業(個人事業主))

- いままで住宅を購入した事がないので、わかりませんが、もし購入するならローンは組まないと思います。資金もあるし、利息が勿体ないので。(48歳/男性/会社員)

- 早めに払い終えたほうが、利子がどんどん大きくなってしまうから。(32歳/男性/医師)

- 住宅ローンは、少子化や高齢化が増加することから、20年以下にします(37歳/男性/無職)

- 今住んでいる住宅(新築マンションで3千数百万円)を購入した時は、ローンは一切組まず、一括現金で購入しました。(44歳/男性/会社員)

- 住宅ローンは10年で組み、住宅ローンの税補助があった期間だけ返却し、補助が無くなった時に、残り全額を返却しました。(65歳/男性/契約派遣社員)

- 日本の景気はしばらく横ばいが続くと思います。急な金利の上昇はないほうの確立が高いと思います。バブルと言われた景気は今後はかなり難しいと思います。(41歳/男性/会社員)

- 頭金がある程度たまっているので、短期間で支払ったほうがお得だと思います。(35歳/男性/会社員)

- なるべく利息を払いたくないのと、現在の年齢から定年までを逆算して、余裕を持って返済を考えると、20年以下にしたい。(36歳/男性/会社員)

- ローンはできるだけ組みたくないのですが、もしも組むならば短い方が利息も安いのでいいと思います。(53歳/男性/自由業・フリーランス)

- 長期間のローンを組むと利子がそれだけ膨らむので出来るだけ安く抑えたいから。(25歳/男性/会社員)

- いとこと妹夫婦は共に5年ローンだった。金利もあまり払わなくて済むし、無理なく手に入れられるものの方が楽。親は35年ローンに苦しみ、金利もたくさん払わされて、大変そうだった。(40歳/男性/自由業・フリーランス)

- 借金をしていると言う状態が嫌だから。できることならなりべく早く返済したい。(21歳/男性/学生)

【21~25年】

- 夫婦が独身時代にお金を沢山蓄えておけばこの位がちょうどよい、同じ職場に長くいられる保証はどこにもない(31歳/男性/パートアルバイト)

- 借り換えをして、金利変動型にしました。心配な所もありますが、今のところは何も問題はありません。(52歳/男性/公務員)

- 私は40歳の時に25年ローンを組みました。固定金利で1.5%でした。結局,10年で完済しました。(55歳/男性/会社員)

- 41歳なので、このくらいの年数で払えないと、リアルに21~25年後の老後がしんどい上、生きてるかどうかも未知数ですし。(42歳/男性/その他専門職)

- 定年後まで払い続ける計画は立てたくなかった。定年後はのんびり好きなことをやって生きていきたいから。(38歳/男性/会社員)

- 月々の返済可能額とボーナス時の支払い、リスクをかんがみた結果こうなった。(36歳/男性/会社員)

- 働ける内に借りてそれを返せるのが理想だから50歳頃までには住宅ローンなら返済しておきたい。(26歳/男性/会社員)

- 本当は20年以下がいいですが、それには収入が足りないので、25年ローンが理想的です。なぜなら、体が衰えて稼ぐには辛くなる60代になる前にローンを終わらせることができますし、子供にローンの負担をかけたりしなくて済むからです。(28歳/男性/自由業・フリーランス)

- 住宅を購入できる年齢は30歳以前後と仮定すると、25年以内にしておかないと定年までに返済し切れないと考えるので。(57歳/男性/公務員)

- 年間100万ぐらいで考えます。あまり長いのも嫌だし、短すぎると返済に困りそうだし・・・(48歳/男性/無職)

- 自分がローンを組み始めた時に35才だったので、定年までにローンを終わらせたかったのでこの期間となりました。(50歳/男性/会社員)

- 60超えてから払えるかどうか、わからないですからね。25あたりで家を建てる人って、今時あまりいないように思います。(42歳/男性/自由業・フリーランス)

- 利息も払わないとならないし、あまり長いローンは組みたくない。しかし、ローンは生命保険的な役割にもなり、ある程度の期間で組みたいと思うから。(44歳/男性/会社員)

- 返せるものは早く返しておいたほうが良いことと、自分は晩婚なのでそもそも定年まで時間が無いということもあります。(38歳/男性/会社員)

- 消費税が増税しないかどうかが家を購入する決め手になっています。同じような家庭は多いと思います。(32歳/男性/会社員)

- あまり長過ぎても利息が増えるだけだし25年程度で頑張って返したい(30歳/男性/無職)

- 40歳くらいで家を建てたいので定年までローンを払うとしたら20年以上くらいのものかなと思いました。(31歳/男性/自由業・フリーランス)

【26~30年】

- 短すぎると負担が大きいが、長すぎると退職する前に払い終われない。(20歳/男性/学生)

- 35年で組むと、65歳を超えるため、働いていない可能性もあるのに、ローンの支払いなどできるわけが無いと思ったので、30年ローンにしました。(37歳/男性/会社員)

- たぶんいくらぐらいのを買うつもりかはまだ検討もしていないが、すぐ返せるようなものではないと思うから(18歳/男性/学生)

- 組んだ経験はないが、組むのであればそれくらいが妥当な線だと思うから。(39歳/男性/会社員)

- 今32才なので退職などを考えると28~30年ぐらいだと思います。(33歳/男性/契約派遣社員)

- フラット30というぐらいだから30年でしょうか?よくわかりませんが(36歳/男性/会社員)

- 今の収入でしたらこれが最適と思います。収入が増加したら短くします。(55歳/男性/会社員)

- 60歳までにはローンを終わらせておきたいです。ローンはいわば借金となるので、借金を失くして、老後の旅行などゆとりある暮らしがしたいと考えるからです。(37歳/男性/会社員)

- 30年位が妥当かと思う。それ以上になるとなかなか返すのも難しくなって来ると思います。(30歳/男性/無職)

- 月々の返済額が少なくて済むようにするとこのくらいの年月がかかります。(28歳/男性/その他専門職)

- 何歳で組むかにもよりますが、定年ちょっとで完済が理想。ただこの先将来金利等も心配なので、自分は将来実家があるのでローンを組んで住宅購入はしていません。(50歳/男性/会社員)

- もしローンを組むなら、定年までに払い終えたいので26年~30年で組みます。(39歳/男性/会社員)

- 長い期間支払うと月当りの負担は少ないが、定年後も支払わなければいけないため、会社員の間に払い終わる期間がいいから。(31歳/男性/会社員)

- 自分の年収や配偶者の年収を考えたら、安い物件を30年ローンにして気楽に支払いをしたいと考えています。(53歳/男性/会社員)

- 在職の時、まだ30歳台で住宅ローンを組みましたので30年ローンにしました。定年退職までの年数にあわせて、毎月の給与からの天引きで比較的に返済金額を少なくしていました。(71歳/男性/無職)

- 住宅ローンはあくまで働くことが可能な年齢を想定して組んでゆくか、もしくは貯えがある程度まとまったら、繰り上げ返済をして、将来のローン負担を軽くすることを考えないと年を取ってから苦労します。(58歳/男性/パートアルバイト)

- 30年あれば、借りたお金を返せそうであり、ちょうど良い長さに感じるため。(43歳/男性/自営業(個人事業主))

- ローンを組む時の年齢で回数がある程度決まってしまいます 33才の時住宅ローンを組みましたので30年になりました(50歳/男性/会社員)

- 自分の定年退職迄で組みましたが、途中で金利の高さに気づき、早めに返済しました。(68歳/男性/無職)

- 姉が頭金を多めにして30年ローンを組んでいますが、毎月の支払いがほとんど負担にならないくらいらしいので、同じように頭金、ローンを考えたいです。(30歳/男性/自営業(個人事業主))

【31年~35年】

- 31年~35年で繰り上げ返済していくというのが一番無理が無いから。(22歳/男性/無職)

- 組んだことはありませんが、一気に払うより貯めたお金を楽しんで使いたいですしゆっくりで良いと思います。(30歳/男性/無職)

- 月々の支払額をあまりにも高くしてしまうと支払う事に疲れてしまいます。余裕のある支払額にして貯蓄をしながら、最後は一気に繰り上げ一括返済、というのが理想的です。(51歳/男性/会社員)

- 一般的に長い35年です。35年で一旦組んで繰り上げ返済をして20年で返せればバンザイです。(36歳/男性/会社員)

- やっぱり家は多額なのでそんな簡単にお金を払えないから仕方ないです。(32歳/男性/会社員)

- 月々の支払いを抑えるため、めいっぱいの35年ローンがいいと思います。繰り上げ返済できれば縮まります。(42歳/男性/会社員)

- 収入は少ないながらも、35年ローンでなんとか小さなマイホームを手に入れました。ローンは長いけど、マイホームは賃貸と違って最高です。後悔していません。(39歳/男性/会社員)

- 短い期間の方が金利も少なくてすむけど,毎月の支払いを考えるととりあえず一番長い35年ローンを組むと思います。(37歳/男性/公務員)

- まあ組めるかは置いといて、丁度年齢的に定年を迎えるぐらいに完済できるように組みたいから(28歳/男性/無職)

- 住宅ローンの重要性に気がついたのが30代に入ってからでした。もっと早く住宅ローンの年数と金利、支払い金額について調べておけば、もっと楽になったのに・・と思います。(33歳/男性/契約派遣社員)

- 30歳でマイホームを購入したので定年までのローンを組みました。働かないといけないという意欲が湧きます。(45歳/男性/会社員)

- 頭金が物件価格に対して何割払えるかにもよりますが、現在の世帯収入を考えるとこの年数で組むしかないといった状況です。(42歳/男性/会社員)

- 今、住宅ローンを35年ローンで組んでいます。返済までまだまだですが、銀行にすすめられて35年しました。自分が健康であれば、毎月無理せずに返済できるので助かります。(46歳/男性/会社役員)

- なるべく月々の返済額を減らしたいと思います。もし、まとまったお金ができれば繰り上げ返済して返済期間を短くすることができます。(50歳/男性/会社員)

- 土地と建物を合わせて2000万円の費用を35年ローンで購入しました。ちょうど定年になる頃にローンが終わるように調整しましたが、これからが大変そうです。(35歳/男性/自営業(個人事業主))

- 短期間の場合、それだけ毎月の支払い額が増えますが、今それほどの収入が期待できないためです。(33歳/男性/自由業・フリーランス)

- 繰上げでの返済は可能なので、借りる際は目いっぱいの期間でかりる。(30歳/男性/会社員)

- 無理なく返せる金額・年数にすることで、生活に支障きたさないようにしています。(41歳/男性/会社員)

- 出来る限りフルで組みます。そして余剰資金が貯まったら繰り上げ返済をします。最初から厳しいスケジュールをたてても、今働いている会社がいつまでもあるとは限らないので。(51歳/男性/無職)

- 昔、住宅供給公社の公庫融資というものがあって、それが35年ローンで支払が楽と言っていたので35年がいいです。(41歳/男性/自営業(個人事業主))

- 現在組んでいるローンが35年だから。長期で組んで、繰り上げ返済をする方が良いと判断したから。(56歳/男性/会社員)

- なるべく早く終わらせたいですが、収入から考えたら35年くらいになります。(43歳/男性/会社員)

- どの家庭も3000万円位の家を30~35年ローンで返済していそうだから。(18歳/男性/学生)

- とりあえず、組める最大で組んで、その時の収入によって前倒し返済する。(38歳/男性/会社員)

- 昨今のような低い金利であれば、長いほど良い気がしてしまいます。(48歳/男性/会社役員)

【36年以上】

- 今はもうこれ以上はないと言う超超低金利時代ですから固定金利でなるべく長く借りましょう。(62歳/男性/無職)

- 少しずつしか支払うことができないので、36年以上が理想です。(36歳/男性/会社員)

- 毎月の負担を減らしたいので、出来るだけ長期間でローンは組みたい。(26歳/男性/会社員)

- 基本お金がないので限界まで分割すると思います。ただ状況によっては途中で支払い方法を変えることもあると思います。(28歳/男性/パートアルバイト)

いえらぶでは物件や不動産会社の口コミを見て比較できます。

よりクリアな情報から、あなたにぴったりの

いい家を選んでみませんか?

「いい家」を探す